Налоговая оптимизация в производстве: способы, расчет эффективности и рисков.

Стремление бизнеса оптимизировать расходы (включая налоги) – естественное желание, ведь смысл предпринимательской деятельности – получение дохода. Но большинство способов оптимизации являются потенциально спорными, а их эффективность – сравнительно низкая. О том как найти приемлемый баланс для производственной сферы между выгодой и риском – в нашей новой статье.

Производство для налогового планирования является с одной стороны удобной отраслью (из-за сложности бизнес-процессов и возможности их обособления), с другой – уязвимой: производство — это материальные и трудовые ресурсы, перемещение которых, во-первых, сложно скрыть, во-вторых, не всегда вообще возможно. Наличие активов у производства в значительной степени усиливает и риски назначения ВНП, т.к. производство «не убежит» и «с него есть что взять».

Структурирование производства может осуществляться на основе нескольких договоров:

- Поставка.

- Давальческий договор (подряд иждивением заказчика).

- Подряд иждивением подрядчика.

- Договор простого товарищества.

В зависимости от выбранного варианта производство может использовать:

- Льготы для МСП.

- Пониженные тарифы страховых взносов для производства.

- УСН.

- Специфические налоговые льготы.

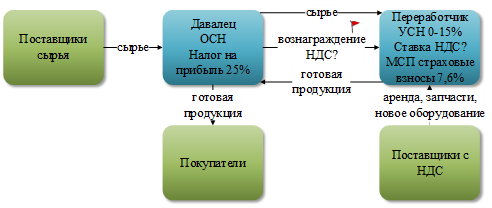

1. Договор переработки давальческого сырья.

Вариант 1. Переработчик применяет УСН, давалец – ОСН.

Налоговая выгода может образовываться за счет:

- Завышения стоимости переработки.

- Разницы ставок налога у давальца (налог на прибыль 25%) и переработчика (УСН 0-15%).

- Возможности переработчику применять пониженные ставки страховых взносов для обрабатывающих производств 7,6% свыше 1,5 МРОТ.

С 2025 года для расчета налоговой выгоды использования подобной модели имеет значение доля вычетов по НДС у переработчика: например, если переработчик планирует покупку нового оборудования (в том числе в лизинг), зданий и т.д., целесообразным может быть применение им НДС со ставкой 20%.

Так как для переработчика налоговая база – только вознаграждение за переработку, он может сохранять УСН продолжительное время, контролируя размер дохода (до 450 млн руб.), среднюю численность работников (130 человек) и стоимость амортизируемых основных средств (200 млн руб.).

Причем переработчик может применять и нулевую ставку по УСН два года если он ИП, который впервые зарегистрирован после вступления в силу закона субъекта РФ, установившего такую ставку, а доход от производственной деятельности составляет не менее 70%[1].

Налоговый риск модели – прежде всего обвинение в дроблении бизнеса если переработчик использует не только давальческое сырье, но и оборудование с помещением, предоставленные давальцем. Сущностный изъян подобной модели – это отсутствие деловых целей для привлечения переработчика, не имеющего ресурсов.

Аргумент о наличии у переработчика квалифицированных работников, которых нет у давальца на практике может противоречить фактическим обстоятельствам: у переработчика действительно могут быть в штате работники, но чаще всего они мигрируют из взаимозависимых с давальцем организаций, при этом деятельность переработчика начинает осуществляться на займы или авансы от давальца или взаимозависимых с ним лиц.

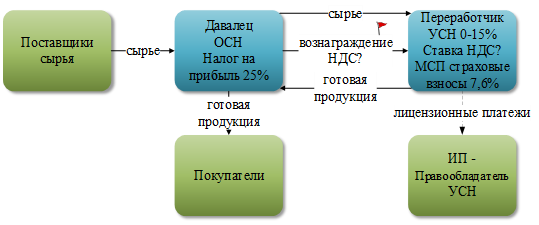

Нельзя не отметить, что давальческая модель позволяет защитить переработчика от обвинений во взаимодействии со спорными контрагентами (если переработчик применяет ОСН или УСН с обычными ставками НДС), т.к. переработчик не заключает договоры с поставщиками сырья, транспортными компаниями и т.д. При этом переработчик может нести расходы, отвечающие требованиям п.1 ст.252 НК РФ (обоснованные и документально подтвержденные), включая расходы на полезные модели, промышленные образцы, ноу-хау и изобретения, правообладателями которых могут быть и ИП:

При использовании такой модели давалец (налог на прибыль 25%) оплачивает услуги переработчика (УСН Д-Р, например 15%), переработчик платит лицензионные платежи правообладателю (УСН Д 6%).

Налоговые органы могут:

- Ставить под сомнение само наличие объекта интеллектуальной собственности или его использования.

- Доказывать, что фактически объект интеллектуальной собственности разработан самим налогоплательщиком, а не заявленным правообладателем[2].

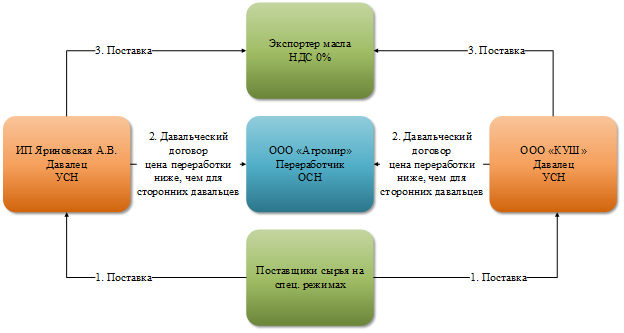

Вариант №2. Переработчик применяет ОСН, давальцы – УСН.

Налоговая выгода может образовываться за счет:

- Заниженной стоимости переработки давальческого сырья.

- Реализации готовой продукции упрощенцами-давальцами, освобожденными от НДС или уплачивающих НДС по ставкам 5%, 7%.

- Ставок УСН у давальцев при реализации ими готовой продукции.

- Возможности переработчику применять пониженные ставки страховых взносов для обрабатывающих производств 7,6% свыше 1,5 МРОТ.

Несмотря на то, что такой вариант встречается реже, чем применение переработчиком УСН, есть свежая судебная практика с его оценкой. Например, давальцы на УСН закупали сырье у поставщиков на специальных налоговых режимах, передавали его переработчику, применяющему ОСН, а готовую продукцию – взаимозависимому экспортеру, применяющему нулевую ставку НДС. Стоимость переработки давальческого сырья для «своих» давальцев была ниже, чем для сторонних.

Налоговая выгода образовывалась за счет неуплаты НДС на протяжении всего цикла производства: от закупа сырья до реализации готовой продукции[3].

Если бы переработчик сам закупал сырье у без НДС-ных поставщиков и далее продавал готовую продукцию экспортеру, у него возникал бы НДС со всей стоимости реализации, без уменьшения входного НДС (т.к. поставщики сырья не являлись плательщиками НДС).

В 2025 году налоговая экономия от использования подобной модели зависит от большего количества переменных:

- Ставки НДС поставщиков.

- Ставки НДС давальцев.

При наличии сторонних давальцев (которые могут использовать различные системы налогообложения), претензии к подобной модели, как и при любом другом договоре, опосредующем дробление бизнеса, основываются на отличии условий работы для «своих» и «чужих»:

- Взаимозависимость давальцев и переработчика.

- Самостоятельность давальцев (включая наличие ресурсов для начала и ведения деятельности за счет собственных средств).

- Стоимость переработки.

С учетом взаимозависимости переработчика и экспортера, давальческая модель могла вообще не использоваться: переработчик действительно уплачивал бы НДС со всей стоимости реализации экспортеру, но экспортер имел бы право на возмещение НДС. Таким образом, НДС к уплате по всей группе компаний мог бы быть таким же, как и при давальческой модели. Но возмещение НДС – это как минимум углубленная камеральная налоговая проверка. И при использовании обычных договоров поставки не было бы оптимизации по налогу на прибыль за счет упрощенцев-давальцев. С другой стороны, у переработчика и экспортера могли бы быть подрядчики-упрощенцы, осуществляющие обеспечительные функции и попутно оптимизирующие налог на прибыль.

2. Альтернативы давальческой модели

Вариант №1. Использование льгот для ТОР.

Налоговая выгода может образовываться за счет:

- Пониженных ставок налога на прибыль для резидентов ТОР.

- Возможности переработчику применять пониженные ставки страховых взносов для обрабатывающих производств 7,6% свыше 1,5 МРОТ.

Налог на прибыль для резидентов ТОР: в федеральный бюджет – 0, в региональный – определяется субъектом РФ (пять налоговых периодов, не более 5%, с 5 по 10 год – не более 10%[4]). Для применения льготы 90% дохода должно быть от деятельности на территории ТОР. В зависимости от правил ТОР необходимо создать определенное количество новых рабочих мест и осуществить капитальные вложения.

Таким образом, ТОР – хорошее решение для создания новых производств, при условии, что ТОР находится в удобной локации и есть возможность увеличить количество работников.

Вариант №2. Получение статуса участника проекта «Сколково».

Налоговая выгода может образовываться за счет:

- Освобождения от НДС, налога на прибыль, налога на имущество.

- Возможности переработчику применять пониженные ставки страховых взносов для обрабатывающих производств 7,6% свыше 1,5 МРОТ.

В настоящее время 902 резидента фонда осуществляют промышленную деятельность, что меньше 2152 организаций в сфере IT, но все равно значимо. Налоговые льготы для участников проекта по-прежнему беспрецедентные: освобождение от НДС на 10 лет[5] (от которого можно однократно отказаться), освобождение от исполнения обязанностей налогоплательщика налога на прибыль организаций[6].

Есть два существенных ограничения:

- Необходимость соблюдать правила фонда (включая осуществление исключительно исследовательской деятельности и коммерциализации ее результатов, что, например, не даст возможность сдавать свободные производственные площади в аренду, выдавать займы, проценты по которым составят более 3 млн руб. в год и т.д.).

- Утрата права на льготу если совокупный размер прибыли за год превысил 300 млн руб., при этом годовой объем выручки превысил 1 млрд руб.

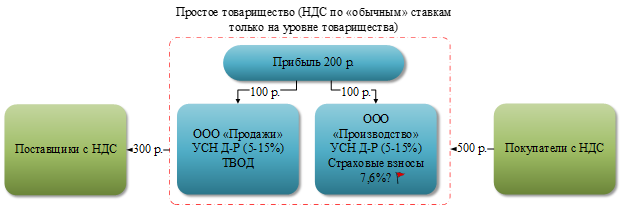

Вариант №3. Заключение договора простого товарищества.

Налоговая выгода может образовываться за счет:

- Возможности применения УСН и переработчиком, и торговым домом (или одним из них).

Простое товарищество – договор, по которому несколько товарищей соединяют вклады и совместно действуют для получения прибыли. Новое юридическое лиц при этом не образуется, а само товарищество может быть негласным (т.е. факт заключения договора не раскрывается третьим лицам).

Участниками простого товарищества могут быть организации и ИП, применяющие ОСН или УСН с базой доходы минус расходы (при заключении давальческого договора таких ограничений нет).

Прибыль по договору простого товарищества распределяется между товарищами по соглашению между ними и облагается налогом на прибыль или УСН только на уровне товарищей (само товарищество – не юридическое лицо и не является плательщиком налога на прибыль). Вся деятельность товарищества облагается НДС по ставкам 20%, 10% или 0% (ст.174.1 НК РФ), даже если все товарищи применяют УСН, при этом только один уполномоченный товарищ имеет право применять НДС к вычету (при заключении давальческого договора таких ограничений нет).

Например, две организации (производство и торговый дом), применяющие УСН с базой доходы-расходы объединились по договору простого товарищества. Товарищество покупает сырье за 300 руб. без НДС и продает готовую продукцию за 500 руб. без НДС. Если бы деятельность осуществлялась от одной организации, применяющей ОСН, налог на прибыль составил бы 50 руб. = 200 руб. * 25%. При объединении в простое товарищество и применении товарищами УСН со ставкой 15%, налог составил бы 30 руб. = 200 руб. * 15%. При этом не стоит забывать, что субъектами РФ могут устанавливаться пониженные ставки по УСН:

Что касается НДС, то он возникает только на уровне простого товарищества и только по обычным ставкам. Если ставка НДС 20%, то в указанном примере он составит 40 руб. = 100 руб. (500 руб. * 20%) – 60 руб. (300 руб. * 20%).

Возможность применять товарищами УСН ограничена только размером распределяемого им дохода, а не всего дохода товарищества. В нашем примере доходом для применения УСН является только распределенная прибыль товарища в размере 100 руб., а не 500 руб. от покупателей. При этом следует учитывать важный нюанс: распределяемая прибыль – внереализационный доход, что является препятствием для товарищей в применении пониженных тарифов страховых взносов для производства (в отличии от давальческого договора), может не соответствовать требованиям кредитных договоров и т.п.

Существенный минус простого товарищества – возможность только одному из товарищей (ТВОД) принимать НДС к вычету (такого ограничения в давальческой модели нет). Таким образом, следует правильно распределять между товарищами роли: например, ТВОД – закуп сырья, логистика; второй товарищ – трудовая функция, использование интеллектуальной собственности (то есть без НДС-ные расходы).

В отличии от давальческой модели и производство, и торговый дом могут использовать УСН, при этом выставлять покупателям счета-фактуры со ставкой НДС 20%, а сам договор может объяснять высокую степень интеграции товарищей (включая использование общих ресурсов). Но товарищи отвечают солидарно по всем общим обязательствам независимо от оснований их возникновения[7], что увеличивает риски переработчика, в том числе по сделкам, совершенным торговым домом.

Таким образом, структурирование производства может осуществляться разными способами, с разными налоговыми последствиями. При этом налоговая цель, очевидно, не может быть превалирующей, а сама модель должна учитывать соотношение ролей производства и торгового дома:

- торговый дом продает то, что выпустило производство;

- или производство выпускает то, что закажет торговый дом.

__________________________________________

[1] п 4. ст. 346.20 НК РФ.

[2] Постановление АС Поволжского округа от 13.12.2024 по делу №А27-20738/2023.

[3] Постановление 18 ААС от 24.04.2025 по делу А47-16033/2022.

[4] п.1.8. ст. 284 НК РФ.

[5] п. 1 ст. 145.1 НК РФ.

[6] п.1 ст. 246.1 НК РФ.

[7] п. 2 ст.1047 ГК РФ.