Налоговые риски занижения или завышения цены сделок

Заключаете сделки с взаимозависимыми лицами? Контрагенты – офшоры (ЕС, ОАЭ и т.д.), в том числе через дружественных посредников? Уступаете право выкупа лизинговых машин за выкупной платеж? Используете разные системы налогообложения или ставки в группе компаний? Тогда наша новая статья – для вас.

Отклонение цены сделок от рыночного размера, даже если сделки заключены между невзаимозависимыми лицами, а сами сделки неконтролируемые – существенный налоговый риск. Причем в 2025 году таких рисков станет еще больше, а некоторые из них – совсем неочевидные.

Для оценки рисков и последствий отклонения цен от рыночных, необходимо определить, является ли сделка контролируемой или нет. И некоторые выводы могут быть неутешительными.

1. Контролируемые сделки.

1.1. Внешнеэкономические сделки.

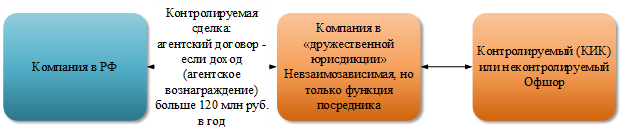

С 2024 года контролируемых внешнеэкономических сделок стало значительно больше: во-первых, офшорами признаны 91 страна (включая весь ЕС, США, Японию), во-вторых, офшором является ОАЭ, на которые были переориентированы многие контракты, и в-третьих, для признания сделок с офшором контролируемыми достаточно дохода по ним в размере 120 млн руб. в год (размер дохода определяется по правилам главы 25 НК РФ и при методе начисления факт оплаты для признания дохода/расхода значения не имеет). Дробить сделки с одним контрагентом на несколько для обхода суммового критерия контролируемости не имеет смысла, т.к. суммы по всем сделкам суммируются. Это правило действует как для российских компаний-продавцов, так и для покупателей:

Теоретически можно дробить поставщиков/покупателей, но целесообразность и возможность такого варианта неочевидны.

Распространенное заблуждение – отсутствие контролируемости сделки с офшором, если она совершена через невзаимозависимого посредника в дружественной стране (например, Казахстане или Киргизии), если такой посредник не имеет никаких дополнительных функций, за исключением перепродажи товара офшору, который является взаимозависимым лицом с российской компанией:

1.2. Внутрироссийские сделки.

Для признания контролируемыми сделок, в которых стороны являются российскими организациями, необходимо выполнение нескольких условий (в том числе)[1]:

- Сумма доходов по сделке – больше 1 млрд руб. в год.

- Стороны применяют разные ставки по налогу на прибыль.

- Одна сторона сделки применяет ЕСХН, вторая – нет.

- Одна из сторон освобождена от налога на прибыль.

- Одна из сторон сделки – резидент Сколково.

- Одна из сторон сделки в течение года применяла инвестиционный налоговый вычет по налогу на прибыль.

Интересно, что беспроцентные займы между взаимозависимыми российскими лицами не являются контролируемыми сделками[2].

1.3. Последствия признания сделок контролируемыми.

А что будет, если внешнеэкономическую или внутрироссийскую сделку признали контролируемой?

- Необходимо подать уведомление о контролируемой сделке до 20 мая года, следующего за календарным годом, в котором совершены контролируемые сделки. Штраф за неподачу – 100 тыс. руб. Если в уведомлении есть ошибки – штраф 100 тыс. руб.

- Неуплата налога с дохода по контролируемым сделкам с офшором (в том числе через агента) – минимальный штраф 500 тыс. руб., а сумма превышения по сделке – приравнивается к дивидендам.

- Неуплата налога по внутрироссийским контролируемым сделкам – штраф 40% от неуплаченной суммы налога

При предоставлении уведомления о контролируемой сделке, по требования ФНС необходимо представить документацию относительно конкретной сделки (ТЦО -документация).

Среди прочего необходимо предоставить[3]:

- сведения о функциях лиц, являющихся сторонами сделки, об используемых ими активах, связанных с этой контролируемой сделкой, и о принимаемых ими экономических (коммерческих) рисках, которые налогоплательщик учитывал при ее заключении, с приложением подтверждающих документов;

- сведения о доходах и расходах, численности сотрудников, сумме прибыли (убытка), стоимости основных средств и нематериальных активов иностранного лица (иностранной структуры без образования юридического лица), являющегося стороной контролируемой сделки, за отчетный период, в котором совершена контролируемая сделка, с приложением подтверждающих документов.

Если офшор является взаимозависимым лицом, предоставить такую информацию возможно, а если не является? По мнению Минфина[4], предоставление данных документов не требуется, если сделки приравниваются к сделкам между взаимозависимыми лицами. Т.е. если, например, офшор – невзаимозависимое лицо, предоставление таких сведений не требуется.

Но взаимозависимым лицом может быть признан не только КИК, по которому было подано уведомление в ФНС или материнская/дочерняя иностранная компания, но и другие лица, если особенности отношений между ними могут оказывать влияние на условия и (или) результаты сделок.

При этом налогоплательщик не вправе ссылаться на отказ взаимозависимого лица от раскрытия сведений о цепочке создания стоимости по контролируемой сделке.

Также в ФНС необходимо предоставить сведения о методах, используемых для определения рыночной цены, обоснование выбранного метода, расчет интервала рыночных цен и т.д. Срок предоставления сведений – 30 дней со дня получения требования. Этот срок неслучайно отличается от «обычных» 5 или 10 дней на предоставление ответа на требование, т.к. подготовка ТЦО документации может быть трудоемкой.

Полномочия по определению рыночных цен по контролируемым сделкам отнесены к компетенции ФНС России и не могут быть предметом ВНП или КНП[5]. Территориальные налоговые органы не наделены полномочиями по определению рыночных цен в контролируемых сделках для целей налогообложения и не вправе самостоятельно (без поручения ФНС России) проводить контрольные мероприятия по вопросам соответствия цен в контролируемых сделках рыночным ценам[6].

Между тем, территориальные налоговые органы имеют право принимать уведомления о контролируемых сделках, контролировать корректность и полноту их заполнения, направлять требования с целью получения информации о причинах непредставления уведомления о контролируемых сделках и, при выявлении неподачи уведомления о контролируемых сделках, сообщать об этом в ФНС, которая может осуществить проверку с привлечением территориальных налоговых органов.

В нашей практике территориальные налоговые органы направляют требования, в которых вне рамок проверки просят предоставить пояснения о причинах непредставления уведомления о контролируемых сделках, указывая сумму конкретной таможенной декларации налогоплательщика, а также истребуют контракт, инвойсы и таможенные декларации.

Но даже если сделка неконтролируемая, налоговый орган может проверять по ней ценообразование в рамках «резиновой» ст.54.1 НК РФ.

2. Неконтролируемые сделки.

Многократное отклонение цены сделки от рыночного уровня может учитываться в качестве одного из признаков получения необоснованной налоговой выгоды[7].

Абсолютное большинство споров о рыночности цены (в среднем – 25 в месяц) – результат камеральных налоговых проверок.

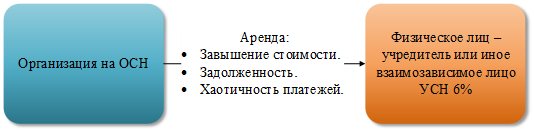

2.1. Завышение стоимости аренды.

Одна из самых распространенных моделей налоговой оптимизации – это аренда у учредителя по завышенной стоимости.

При этом налоговый риск – не само по себе заключение договора с учредителем (иным взаимозависимым лицом), а именно ценообразование по такому договору.

Налоговым органом завышение стоимости чаще всего доказывается путем проведения экспертизы[8].

2.2. Занижение стоимости реализации.

Для занижения налогооблагаемой базы по НДС и налогу на прибыль, продавец может продать активы дешевле рыночной стоимости. Покупатель – чаще всего взаимозависимый ИП. Для доказательства нерыночности стоимости налоговые органы используют не только оценку, но и отсутствие размещения объявлений о продаже активов в Интернет, отсутствие договоров с агентствами недвижимости, т.е. подтверждают, что продавец не пытался продать актив дороже, чем продал взаимозависимому покупателю[9].

Так как схема с выкупом автомобилей из лизинга за номинальный платеж является рискованной (см. п.2.3), некоторые налогоплательщики пытаются продать автомобили после погашения лизинга, «подержав» несколько месяцев[10]. Но это не решает вопрос обоснования занижения стоимости.

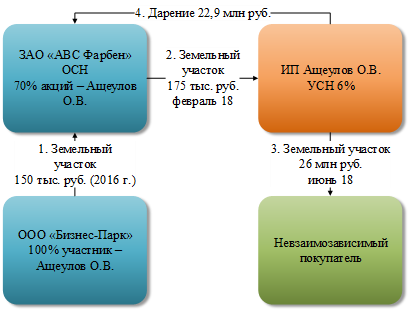

Также отрицательную оценку суды дают продаже активов по заниженной стоимости через технического посредника, с последующей перепродажей по рыночной стоимости невзаимозависимым покупателем, даже при усложнении сделки, например[11]:

2.3. Занижение размера уступки за выкуп лизинговых машин.

Один из распространённых способов налоговой оптимизации – выкупить лизинговую машину на физическое лицо по минимальной стоимости.

Данный способ рекламируется менеджерами всех лизинговых компаний как безопасный, что является ложью[12].

Объяснить деловые цели выкупа машины стоимостью 5-15 млн руб. по цене в 10-100 раз меньше сложно. Распространенная линия защиты – плохое состояние автомобиля. Судебная практика складывается в пользу налоговых органов[13], за небольшим исключением[14].

Так в одном из дел налогоплательщик смог доказать, что рыночная стоимость TOYOTA Land Cruiser 150 2019 года выпуска составляла всего 400 тыс. руб. (в машине было неисправно все, что только можно), а цена была определена экспертизой. Налоговый орган парировал, что автомобиль как-то своим ходом смог доехать после продажи из Ульяновска в Ижевск (более 500 км). Однако налогоплательщик смог предъявить товарные накладные, в соответствии с которыми он купил в Беларуси запчасти на машину стоимостью равной разности между рыночной и продажной стоимостью.

Интересно, что налоговый орган при определении рыночной стоимости использовал сайты по продаже б/у автомобилей.

2.4. Занижение или завышение внутригрупповой наценки.

Признак, который встречается в значительном количестве дел по дроблению бизнеса и чаще всего выглядит следующим образом[15]:

При этом низкая наценка может объясняться объемом закупаемого товара, условиями поставки (100% предоплата), самовывозом товара и т.д.

2.5. Завышение базы по НДС и налогу на прибыль при покупке товара через цепочку спорных контрагентов.

Способ состоит в покупке товара не у производителей или импортеров, а у посредников, завышающих стоимость реализации для увеличения вычетов по НДС у покупателя[16].

При этом анализируется деловая репутация перепродавцов, признаки их подконтрольности покупателю, наличие задолженности по оплате (основной признак «бумажного» НДС)[17].

2.6. Завышение расходов на оплату услуг ИП-управляющего.

Одна из самых распространенных категорий дел по необоснованным расходам или их завышению. Оплата услуг управляющего по сравнению с размером заработной платы директора растет в 276 раз[18] или даже в 1000 раз[19], что не имеет очевидных деловых целей, особенно в ситуации, когда бывший руководитель общества и действующий ИП-управляющий, с которым это же общество заключило договор – одно и то же лицо. Впрочем, это не единственный признак искусственности такого вида договоров, который частично может снижаться наличием у управляющего штата и оказанием аналогичных услуг другим заказчикам.

2.7. Материальная выгода при покупке долей.

В соответствии с пп.3 п.1 ст.212 НК РФ, у покупателя доли в ООО с 2025 года возникает материальная выгода при покупке долей, если их стоимость ниже рыночной. Рыночная стоимость определена императивно: соответствующая доля стоимости чистых активов общества на последнюю отчетную дату.

Материальная выгода при покупке акций по цене ниже рыночной была и ранее[20], но не была распространена за счет относительной редкости самой организационно-правовой формы АО и относительной правовой грамотности при продаже акций. Вероятно, в 2025-2026 годах судебной практики по данной категории споров о цене станет больше.

_______________________________________________________________________________________________________

[1] п.2,3 ст.105.14 НК РФ.

[2] пп. 7 п.4 ст. 105.14 НК РФ.

[3] пп.1 п.1 ст.105.15 НК РФ.

[4] Письмо Минфина России от 14.02.2024 № 03-12-11/1/12763.

[5] п. 2 ст.105.3 НК РФ.

[6] Письмо ФНС России от 29.01.2024 № ШЮ-4-13/796@.

[7] П. 3 Обзора практики рассмотрения судами дел, связанных с применением отдельных положений раздела V.1 и статьи 269 НК РФ, утвержденного Президиумом ВС РФ 16 февраля 2017 года.

[8] Постановление АС Восточно-Сибирского округа от 18.11.2024 по делу А78-2150/2023.

[9] Постановление 12 ААС от 14.11.2024 по делу А12-9717/2024.

[10] Постановление 1 ААС от 13.11.2024 по делу А38-882/2024.

[11] Постановление 19 ААС от 02.10.2024 по делу А14-16021/2023.

[12] Решение АС Волгоградской области от 30.09.2024 по делу А12-12397/2024.

[13] Решение АС Челябинской области от 05.12.2024 по делу А76-23614/2024, решение АС Волгоградской области от 02.10.2024 по делу А12-1911/2024 и др.

[14] Постановление АС Поволжского округа от 28.11.2024 по делу А72-13768/2023.

[15] Постановление АС Московского округа от 26.09.2024 по делу А40-167985/2023, Постановление 7ААС от 28.06.2024 по делу А45-2738/2023.

[16] Постановление АС Московского округа от 18.11.2024 по делу А40-250079/2023.

[17] Решение АС Московской области от 16.10.2024 по делу А41-3/2024.

[18] Решение АС Тюменской области от 26.11.2024 по делу А70-17639/2024.

[19] Определение ВС РФ от 10.02.2022 по делу А46-5115/2021.

[20] Постановление АС Западно-Сибирского округа от 19.11.2018 по делу А27-7689/2017.